안녕하세요. 조쉪입니다^^

신NISA에 대해서는 조금 더 자세하고 쉽게 설명드리고자 유튜브에 영상을 올려놓았습니다.

아래 영상을 참고하여주세요 ^^

https://youtu.be/l5-xNFjk9rY?si=gYbedvvlLMiy-XAU

NISA(Nippon Individual Savings Account)란?

nisa란 영국의 ISA(Individual Savings Account)를 모방한 일본판 개인 저축계좌이다.

nisa계좌의 가장 큰 장점은 매년 일정 금액의 범위 안에서 주식, 투자신탁*1 등 다양한 금융상품에서 얻은 수익에 대해 비과세가 되는 것이다. 즉, 내가 주식을 사고팔고 하여 얻은 수익에 대해 세금이 없다. 그렇기에 투자자에게는 아주 매력적인 수익을 가져다줄 수 있다.

일본에서 금융상품을 매매하면 일반적으로 약 20퍼센트의 세금을 내야 하지만 nisa계좌를 통해 거래를 한다면 수익이 10만 원이든 100만 원이든 세금이 0원이 된다.

자, 그럼 더 구체적으로 nisa계좌에 대해 알아보자.

우선 nisa는 몇 가지의 종류가 있는데 nisa, 주니어 nisa, 적립식 nisa 총 세 가지로 구성되어 있고 한 사람당 하나의 계좌만 개설이 가능하다.

(성인의 경우, nisa와 적립식 nisa 중 선택이 가능하고, 미성년자의 경우, 주니어 nisa로 개설이 가능하다.)

먼저 일반 nisa부터 알아보자.

nisa 간단 설명

nisa는 개인 투자가를 위한 세제 우대제도(税制優遇制度)로서 매년 120만 엔까지의 투자한 금액의 이익에 대해 5년간 비과세가 적용된다.

비과세 대상으로서는 주식, 투자신탁의 배당, 양도차익 *2 등이 있다.

투자 가능한 기간은 2014~2023년이고 그 이후로는 정책이 변경되므로 다시 확인할 필요가 있다.

*1 투자신탁: 투자신탁(Collective Investment Schem)이란 여러 투자자의 자금을 모아 펀드를 만들어 투자를 행하는 소위 집합투자조직을 의미한다.

*2 양도차익: 양도차익(Transfer Gain)이란과세대상 자산의양도로 인하여 발생한 이익이다. 쉽게 말해 주식을 사고 팔았을때의 차익이라 보면된다.

구체적인 예시

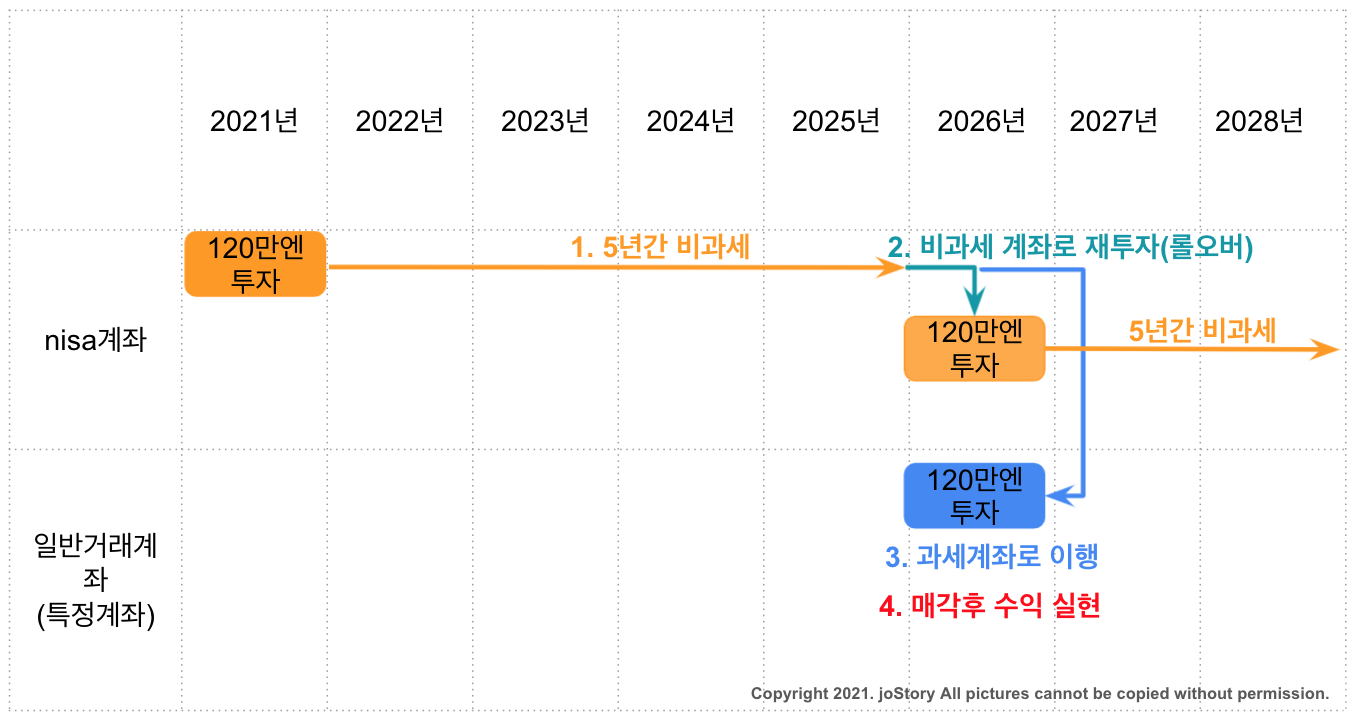

위의 사진을 예로 들어 설명을 해보면, 2021년도에 120만 엔을 투자하여 5년 동안 투자한 상품을 매각을 안 하고 그대로 가지고 있다고 치자.

이런 경우는 사진의 1. 5년간 비과세로 적힌 그대로 투자신탁의 배당 등 이익이 있었을지라도 세금은 0엔이다. 비과세 기간 5년이 지나면 2. 비과세 계좌로 재투자하거나 3. 과세 계좌로 이행시키거나 4. 매각하고 수익실현을 할지 선택할 수 있다. 만약 비과세 계좌로 재투자할 경우 해당 연도 nisa의 남은 범위만큼 재투자가 가능하고, 과세 계좌로 이행시키면 해당 연도부터 투자한 상품에서 생긴 이익에 대해 세금을 내야 한다.

반대로 5년 이내에 매각을 한 경우 비과세 기간이므로 세금을 내지 않는다. 하지만 매각을 한 후에 매각한 금액만큼 nisa계좌의 투자 가능한 범위가 늘어나지는 않으니 주의해야 한다. 쉽게 말해서 2021년도에 120만 엔을 투자하여 모두 매각하면 2021년도 nisa계좌 범위는 사용할 수 없게 되고, 다시 비과세로 투자하려면 2022년이 될 때까지 기다려야 한다는 것이다. 그러니 매매 시에는 고민에 고민을 하여 투자를 하자.

주의할 점 혹은 알아두면 좋은 점

주의할 점 혹은 알아두면 좋은 점이 있다면,

첫 번째는 과세 계좌에 있는 주식을 nisa계좌로 이행시키는 것은 불가능하다. 즉, 신규로 투자하는 상품에 대해서만 가능하다는 것이다.

두 번째는 한 사람당 하나의 nisa계좌를 보유할 수 있다. 복수의 nisa계좌 개설은 불가능하다.

세 번째는 이용하는 증권사 내에서 투자한 상품에 대하여 손익을 통산할 수 있는데 비과세 계좌와 과세 계좌랑은 별도로 계산되기에 손익통산*3을 할 수가 없다.

*3 손익통산: 손익통산 손실이 발생한 주식의 양도차손 금액을 이익이 발생한 주식의 양도차익 금액에서 차감하는 것이다.

nisa계좌에서 투자 가능한 상품과 불가능한 상품(주니어 nisa도 동일)

| 투자 가능한 상품 | 투자 불가능한 상품 |

| 주식투자신탁 | 비상장주식 |

| 국내/해외 주식 | 예저금(예금/저금) |

| 국내/해외 ETF | 채권 |

| ETN(상장투자증권) | 공사채투자신탁 |

| 국내/해외 리츠 | MMF/MRF |

| 신주 인수권부 사채(warrant) | e warrant |

| 상장주가선물지수 | |

| FX | |

| 금/은/플래티넘/원자재 등 |

다음으로 주니어 nisa를 알아보자.

주니어 nisa의 경우는 미성년자를 대상으로 한 소액투자 비과세 제도(少額投資非課税制度)로서 매년 80만 엔까지 투자한 금액의 이익에 대해 비과세가 적용된다. 미성년자는 0세부터 19세까지 계좌 개설이 가능하고, nisa와 마찬가지로 주식, 투자신탁의 배당, 양도차익 등이 비과세 대상이다.

투자가 가능한 기간은 2016~2023년이고 그 이후로는 정책이 변경되므로 다시 확인할 필요가 있다.

주의해야 할 점

주니어 nisa는 nisa와 기본적으로 성격이 비슷하여 쉽게 간과할 수 있는 부분이 있는데,

첫 번째는 계좌 명의인의 나이(아이의 나이)가 18세가 되기 전에 는 매매하여 생긴 이익에 대해 지출이 불가능하다. 정확한 날짜는 3월 31에 18세가 되는 년도의 전년도 12월 31까지 이다.

만약에 지출하게 된다면 과세가 되기 때문에 불이익 없게 잘 확인 후 지출해야 한다. 일반적으로 이용하는 증권사에서 주니어 nisa계좌 기간이 만료됬으므로 지출 가능하다는 연락이 온다고 한다. 증권사마다 다를 수 있으므로 꼭 확인하자.

두 번째는 주니어 nisa의 경우, nisa와는 다르게 금융기관을 변경할 수 없다. 만약 증권사를 변경하고 싶다면, 현재 이용하고 있는 증권사의 계좌를 폐지 후에 다른 증권사에서 다시 계좌를 개설해야 하므로 처음 계좌 개설 시 증권사를 잘 선택하여 개설하자.

다음으로 적립식 nisa에 대해 알아보자.

적립식 nisa의 경우는 소액투자부터 장기, 적립, 분산 투자자를 위한 비과세 제도로서 매년 40만 엔까지 투자한 금액의 이익에 대해 20년 동안의 기간이 비과세로 적용된다. 즉, 20년 동안 40만 엔씩 투자가 가능하다. nisa와 주니어 nisa와는 다르게 장기, 적립, 분산투자에 적합한 상품에만 투자 가능하게 되어있어 제한적인 편이다.

투자 가능한 기간은 2018~2037년이고 그 이후로는 정책이 변경되므로 다시 확인해야 한다.

투자 가능한 상품

적립식 nisa의 경우, 금융청에서 투자 가능한 상품을 볼 수가 있으므로 아래 일본 금융청 사이트에 들어가서 확인하자.

https://www.fsa.go.jp/policy/nisa2/about/tsumitate/target/index.html

つみたてNISAの対象商品 : 金融庁

www.fsa.go.jp

마지막으로 전 세계적으로 투자 붐이 일어나 있는 현시점에, 주식시장에서 살아남기 위해 그리고 이익을 실현하기 위해 nisa와 같은 비과세 제도 혜택 등 이 있다면 잘 활용하여 현명하게 투자를 하자.

nisa개정 후의 글을 포스팅하였으니 궁금하신분들은 아래 카드를 클릭해주세요!

2021.07.06 - [재테크] - NISA개정 후 어떤 부분이 바뀌나요? 투자가능한 금액, 방법, 기간에 대해 설명

NISA개정 후 어떤 부분이 바뀌나요? 투자가능한 금액, 방법, 기간에 대해 설명

이번 글에서는 nisa가 어떻게 바뀌는지 알아보려고 합니다. 왜, 무엇 때문에 바뀌나요? nisa목표에 맞게 조금 더 적합하게 바뀐다고 보면 되는데, 일본 금융청의 말을 빌리면, 100세 시대를 맞아 경

jostorys.tistory.com

'재테크 > 노트' 카테고리의 다른 글

| 금융지식_노트: #11 테이퍼링(tapering), 양적완화란? (0) | 2021.08.21 |

|---|---|

| NISA개정 후 어떤 부분이 바뀌나요? 투자가능한 금액, 방법, 기간에 대해 설명 (1) | 2021.07.06 |

| [조쉪의 투자공부] 기준금리, 금리란? (0) | 2021.02.28 |

| [조쉪의 투자공부] 우선주, 보통주란? (0) | 2021.02.28 |

| [조쉪의 투자공부] 액면분할이란? (0) | 2021.02.28 |

댓글